社債とは-社債と地方債への投資の基本

多くの人々が「債券」という言葉を聞くとき、彼らは社債(一般大衆が発行する社債)について考える傾向があります。しかし、債券市場にはそれだけではありません。実際、地方債は、債券投資の世界への参入を検討している人々にとって、別の人気のある選択肢です。.

社債と地方債は同じ特徴の多くを共有していますが、実際には非常に異なっています。 2つの違いを理解することは、どのタイプの債券が自分に適しているかを判断し、金融ニーズと投資戦略と最も密接に連携するのに役立ちます。.

ボンドの基本

債券は、お金を借りるために発行される債務証書またはローンです。債券を購入するとき、あなたが本質的にしていることは、事前に設定された期間、発行者に一定の金額を貸すことに同意することです。一般に、見返りに、借り手は、債券の存続期間中、固定金利で利息を支払うことに同意します。債券の期間が終了すると、借り手は元本を全額返済する義務があります.

この基本モデルから逸脱するいくつかのボンドのバリエーションがあります。たとえば、ゼロクーポン債は利息を支払わず、代わりに額面価格から割引価格で購入できます。額面10,000ドル、満期10年のゼロクーポン債は、今日、額面の60%、つまり6,000ドルで取引される可能性があります。 10,000ドル.

他の結合タイプも利用可能です。ただし、利払い債券が最も一般的です.

利付債に投資してお金を稼ぐには、2つの方法があります。それぞれの条件で債券を保有し、利息を徴収するか、成熟する前にプレミアムで債券を売却することができます。債券の価値は市場の状況によって上下する可能性があるため、支払った金額よりも多くの債券を売却できる可能性があります.

金利や企業の格付けやパフォーマンスなどの要因は、債券の価値に影響を与える可能性があります。債券と金利は反比例する傾向があります。金利が上昇すると、債券価格は下落する傾向があります。逆に、金利の低下は、より高い金利を支払う債券をより魅力的にします。発行者の格付けも債券価格に影響を与え、格付けが上がると債券価格も影響します。同様に、社債を購入し、発行者がプラスの損益計算書をリリースすると、債券の額面が上昇することがあります.

社債

社債は、企業が発行するローンです。企業は頻繁に債券を発行して、研究開発、運営費、拡張などの代金を支払います。社債は、発行会社が借り入れたものを返済する能力によって裏付けられています。通常は、販売、業務、資産を通じて借りています。.

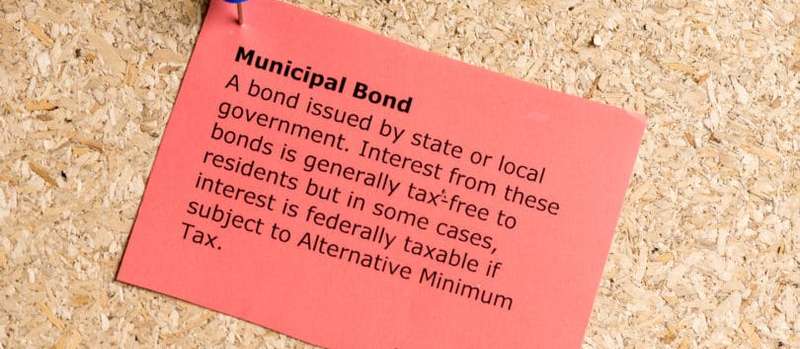

地方債

地方債、または略して「ムニ債」は、政府機関または地方自治体が発行したローンです。地方債は通常、インフラストラクチャ、道路修理、病院、学校システムなどの公共プロジェクトの資金調達に使用されます.

これらは、2つの最も一般的な地方債です。

- 一般債務債. 略して「GOボンド」と呼ばれるこれらは、通常は市、州、郡、または町である発行者の完全な信仰、信用、および課税力によって支えられています。.

- 収益債. これらの債券は、彼らが発行されたプロジェクトによって生み出された収入によって支えられています.

発行者はその貸し手を返済するために必要なあらゆる手段を使用できるため、一般債務債は通常、収益債よりも安全であると考えられています。たとえば、都市は、必要に応じて、定期的な債券の支払いを行うために増税することができます.

対照的に、歳入債は、貸し手を返済するために特定のプロジェクトからの収入に依存しています。たとえば、都市が収入のある債券を発行して新しい有料道路を建設する場合、通勤者から集めたお金を使って、債券保有者に定期的に支払いを行うことができます。.

発行者の債券保有者への返済能力は特定の収益源に直接結び付けられているため、収益債は一般債務債よりも少しリスクが高くなります。一般的な義務債とは異なり、自治体は、義務を履行するために他のリソースを単に利用することはできません。問題のプロジェクトが十分な収益を生まない場合、問題の発行者はデフォルトするリスクを負うか、または想定どおりに支払いを行わない.

債券への投資のリスク

社債と地方債の両方にある程度のリスクが伴います。これらのリスクを理解することは、健全な投資を行うための重要な部分です.

- 債務不履行リスク. デフォルトは、発行者が予定どおりに支払いを行わないことです。債券発行者は、利子の支払いまたは債券保有者の元本の返済に失敗した場合、デフォルトであると見なされます。実際、発行者が予定された支払いに1日遅れる場合、デフォルトであると見なされます。債券のデフォルトに見舞われるリスクを最小限に抑えるために、信用格付けの高い債券を購入できます。格付けが有利な発行体は、財政的に安定しているとみなされ、債務不履行の可能性は低くなります。より低い信用格付けとより高いデフォルトリスクで債券を購入する場合、通常、より高い金利で報われます。より安全とみなされる債券は、購入時にリスクを引き受けることが少ないため、支払いが少なくなる傾向があります。.

- 金利リスク. 債券を購入すると、お金を一定の期間にロックします。その期間の正確な長さは、債券の特定の条件によって決まります。そうすることで、より有利な金利を提供する他の債券を購入する機会を失う可能性があります。金利について覚えておくべきことは、それらは時間とともに変化する可能性があり、同じ会社または自治体が特定の金利で債券を発行できるのは1年であり、1年または2年後にはより高いレートで債券を発行できることです.

- コールリスク. 発行者が債券を呼び出すと、満期日前にその債券を償還します。債券の条件により発行者がコールオプションを行使できる場合、発行者はより低い金利を利用して、債券をコールし、より低いレートで再発行することができます。これが債券保有者としてあなたに起こった場合、元本を全額返還します-しかし、そのお金を債券に戻したい場合、あなたはおそらくより低いレートを支払うものに投資するのにこだわるでしょう.

たとえば、金利2%で10年債を購入したとしましょう。今後数年間で金利が上昇し、同じ会社が4%を支払う債券を発行し始めると、債券は価値を失う可能性があります。彼らが成熟する前にそれらを売るなら、あなたはおそらく彼らのプリンシパルで損失を取るでしょう.

一方、債券の良い点は、その時の市場価値がどうであっても、満期日まで保有していれば、発行者がいない限り元本を失うことはないということですデフォルト.

債券格付け

地方債と社債はどちらも、投資家が発行者の財務状況を把握できる格付けシステムを採用しています。格付けは、金利リスクからあなたを保護することはできませんが、デフォルトリスクから(ある程度)あなたを保護することができます.

債券の格付けが高いほど、発行者が債務不履行になる可能性は低くなります。社債と地方債の格付けは同じです.

これらは、債券の評価に使用される3つの主要な格付け機関です。

- スタンダード&プアーズ(S&P)

- ムーディーズ

- フィッチ

S&Pとフィッチは同様の評価システムを使用していますが、ムーディーズのシステムはわずかに異なります。 BBB-またはBaa3以上と格付けされた社債または地方債は投資適格とみなされます。つまり、デフォルトのリスクが低くなります。一方、BBB-またはBaa3未満の格付けの債券はジャンク債とみなされます。つまり、債務不履行の可能性が高くなります。.

社債と地方債の違い

企業と地方自治体は同じ特徴の多くを共有していますが、2つの間に多くの重要な違いがあります.

市民目的対利益

社債は、企業が事業を継続し、ひいてはお金を稼ぐことができるように資本を調達するために使用されます。地方債は、公共プロジェクトの資金調達に使用され、都市、町、郡を円滑に運営するために使用されるという点で異なります.

多くの場合、地方債により資金提供されるプロジェクトの目的は、発行地域に居住する人々の生活の質を向上させることです。この点で、多くの人は地方債を非営利組織に例える傾向があります。なぜなら、それらを発行する目的はお金を稼ぐことではなく、公共にサービスを提供するためです。しばしば地方債によって資金提供されている有料道路や橋でさえ、公開会社と同じように「収益性がある」とは見なされていません。有料道路と橋は収入をもたらしますが、そのお金はしばしばそれらを更新し維持するために使用されます-それは単に誰かの銀行口座に収まるわけではありません.

コミュニティまたは市民の投資にコミットしている債券投資家は一般に、社債よりも地方債を選択します。地方債は頻繁に発行され、病院システムの構築、サービスが不十分な地域での住宅プロジェクトの開発、学校の更新、公園やコミュニティガーデンの清掃を行います。これとは対照的に、社債は、多くの場合、企業が利益のために販売する製品の開発に使用されます.

免税ステータス

社債で得られる利子は、連邦、州、および地方の課税対象です。ただし、地方債の場合、獲得する利息は常に連邦税から免除されます。居住国から発行された債券を購入する場合、獲得する利息は州税および地方税も免除されます。.

さらに、米国領土のいずれか(プエルトリコ、バージン諸島、グアムなど)が発行した地方債を購入すると、連邦および州レベルの両方で利子も免除されます。このため、地方債は、高所得税の区分に分類される人々にアピールする傾向があります。.

金利と利回り

一部の人々は「金利」と「利回り」という用語を同じ意味で使用していますが、実際にはまったく異なります。利率は、債券発行者があなたに支払うことに同意する利息の額であり、一方、利回りは、債券の「現在の価格」に基づく収益率です。金利と利回りが同じになるのは、債券が元の額面の価値がある場合のみです.

額面$ 10,000、利率5%の債券を購入するとします。その場合、年間500ドルの利息が期待できます。.

ここで、同じ10,000ドルの債券が市場の状況により価格が下がり、その結果、額面はわずか5,000ドルだとしましょう。その場合、新利回りは10%ですが、利率は5%のままです。発行者が予定どおりに支払いをすると、利子の支払いで年間year $ 500を受け取ることになりますが、利回りはわずか5%です。一方、新しい価格で債券を購入する人は利子で同じ$ 500を取得しますが、 10%.

社債は全体として、地方債よりも高い金利と利回りを提供する傾向があります。 WM Financial Strategiesによると、地方債の平均利回りは2005年から2015年まで4%強でしたが、社債の平均利回りは5%から7%でした。この分析によれば、1991年に戻ると、地方債の平均収益率は約6%でしたが、S&P 500株式市場指数は約11.5%でした。.

一方、地方債は非課税の利子を提供します。これは、より高い金利を超えることで潜在的に失われた利益の一部を補うのに役立ちます。あなたが特に高い税率区分にない場合、またはあなたが特定の年にあなたの投資にいくらかの損失を被るだろうと知っているなら(そしてあなたの税金の利益に対してこれらの損失を相殺することができます)、それはもっとするかもしれませんより高い利回りで社債に投資し、あなたが得るあらゆる利子に税金を支払う金融感覚.

課税対象の社債の利子と非課税の地方債の利子の差を調整するために、税相当利回りを計算できます。これは、課税対象の社債または免税のムニ債が最も収益性の高い選択肢になるかどうかを判断するのに役立ちます.

オンライン計算機は、数字を実行するのに役立ちます。勇気がある場合は、次の式を使用できます。 rm = rc(1-t) または rc = rm /(1-t)

- rm =地方債の金利

- rc =社債の金利

- t =税率

たとえば、30%の税率に該当し、4%の利息を支払う地方債を購入しようとしているとします。.

- rc = 4%/(70%)

- rc = 0.0571 = 5.71%

上記の式を使用すると、4%の非課税利子を獲得することは、5.71%の利率で社債を購入し、収益に税金を支払うことに相当することがわかります。.

債務不履行リスク

社債と地方債の両方には、ある程度のデフォルトリスクが伴います。とは言っても、地方債の歴史的なデフォルト率は低く、LearnBondsによると、地方債の債務不履行の可能性は同等の格付けの社債の50〜100倍です。さらに、Liberty Street Economicsによると、S&Pは1986年から2011年までに47のムニ債デフォルトを報告し、ムーディーズは1970年から2011年までに71のみを報告しました。.

信用格付けの高い地方債を購入すると、デフォルトが発生する可能性はさらに低くなります。 Invescoによると、1970年以来、Aaa格付の地方債のデフォルトはなく、それ以降、AA格付のムニ債のデフォルトは0.01%に過ぎません。対照的に、Aa格付けの社債は1970年以来0.99%のデフォルト率を持ち、Aaa格付けの社債は0.49%のデフォルト率を持ちました。.

デフォルトを処理する場合、念頭に置いておくべきことの1つは回復率です。これは、債券保有者が発行者のデフォルト後の債務を支払われる範囲です。地方債は、社債よりもはるかに強い回収率を持つ傾向があります。実際、communitybonds.comによると、一般債務債の回収率は100%に近く、ムーディーズによると、地方債の最終的な回収率は1970年から2013年までで約60%でしたが、社債の回収率は1987年から2013年まではわずか48%でした.

最低投資額

地方債に関する参入の最大の障壁の1つは、ほとんどが最低限の投資要件を伴うという事実です。これは社債にも当てはまりますが、ほとんどの地方債では最低5,000ドルの投資が必要です。これとは対照的に、社債は通常、1,000ドル単位で購入できるため、一般の人々がはるかにアクセスしやすくなります。.

市場規模

公債市場は社債市場の約3分の1の規模しかないため、社債に関してははるかに多くの投資機会があります。地方債市場の規模は約3.7兆ドルですが、社債市場の発行額は約11兆ドルです。.

債券流動性

債券を購入すると、契約で指定されている条件に拘束されます。たとえば、20年の債券を購入した場合、その債券が20年にわたって支払う金利に制限されます。あなたの唯一の方法は、良かれ悪しかれ、あなたの債券を売ることです.

市場の状況が良好な場合、支払った金額以上で債券を売却することで利益を上げることができます。ただし、市場の状況が悪い場合、または信用格付けが低いために販売しようとしている特定の債券が望ましくない場合は、支払額よりも少なくなる可能性があります.

一般的に、社債は地方債よりも流動性が高いと考えられています。つまり、損失を出さずに社債を売却できる可能性が高くなります。その理由は、社債がニューヨーク証券取引所で活発に取引されているためです。一方、地方債は通常、いわゆる店頭市場で売買されます。つまり、公的取引所で取引されていないということです。.

債券が取引所に上場されている場合、基本的にいつでも売買できます。ただし、通常は、地方債のごく一部のみが特定の時点で積極的に売りに出され、提供されるものは日々大幅に変化します。地方債は取引所で取引されていないため、売却する準備ができたら買い手を見つける機会が少なくなります.

報告、開示、仲介手数料

社債発行者は、財務上の問題や収益など、社債に影響を与える可能性のある特定の情報を公開する必要があります。さらに、社債が売買されるとき、彼らが取引する価格も開示されなければなりません。.

一方、地方債は現在、発行者とブローカーの両方で同じ開示要件を持っているわけではないため、投資家が評価する情報はほとんどありません。しかし、地方債市場をより透明にするための措置が取られています。 2015年2月13日に、証券取引委員会のルイスA.アギラールは、地方債市場をより公平で個人投資家が利用しやすくするための変更を求める声明を発表しました。.

さらに、一般に地方債は取引所で購入されないため、それらを販売するブローカーおよびディーラーは、提供される価格に組み込まれたマークアップを頻繁に請求します。さらに、コミッションを支払うと、コストが増加し、投資から得たいと思っているどんな利益でも食べ尽くす可能性があります。社債に対しても手数料を支払うかもしれませんが、それらはより広く利用可能であり、追跡しやすい価格設定があるため、同じ種類のマークアップを運ぶ傾向はありません.

地方債の情報を入手するのは多少難しい場合がありますが、地方証券規則制定委員会のウェブサイトは素晴らしいリソースです。最近の取引活動や過去の債券価格などの重要なデータが含まれています.

最後の言葉

社債と地方債の両方に長所と短所があります。社債は、しばしば利益の可能性が高くなりますが、それにより、デフォルトリスクが増大します。対照的に、地方債は社債よりも利回りが低い傾向がありますが、地方債がデフォルトする可能性ははるかに低くなります。また、社債で得られた利子は地方債と同じ免税ステータスを共有していませんが、所得税が低い方は、より高い利率で社債に投資する方が良いかもしれません.

あなたが社会的影響を与えることにコミットしているタイプの投資家であれば、コミュニティや生活を改善する公共プロジェクトに資金を供給するのによく使われるので、お金を地方債に入れたいと思うかもしれません。一方、投資するお金があまりなく、債券を簡単に売却できる柔軟性が必要な場合は、社債がより良い選択肢です.

投資ポートフォリオにはどのような種類の債券がありますか?彼らのパフォーマンスに満足していますか?