1098 IRS納税申告書とは-1098-C、1098-E、1098-T

Form 1098には複数のバージョンがあります:1098、1098-C、1098-E、および1098-T.

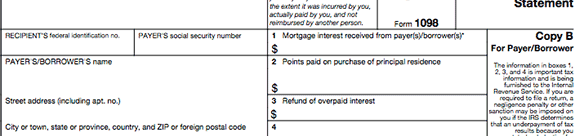

1098フォーム

元の1098フォームは、住宅ローンの利息を連邦政府および利息を支払った人に報告するために使用されます。その人は、スケジュールAで支払った利子を差し引くことができます.

この利子を差し引くには、控除額を項目化する必要があります。したがって、住宅ローンの利子が標準控除額を下回っている場合、住宅ローンの利子を含む他の控除額が合計されて申告ステータスの標準控除額を超えない限り、明細化することはできません。また、住宅の購入時または借り換えの一環として、新しい住宅ローンを取得したときに支払ったポイントを差し引くこともできます。これらはこのフォームでも報告されます.

住宅ローンのサービサーでエスクローアカウントを介して支払う場合、住宅所有者の保険に支払った金額がここにリストされます。あなたが直接家の保険の支払いをする場合、それはリストされず、あなたが支払った金額を追跡する必要があります.

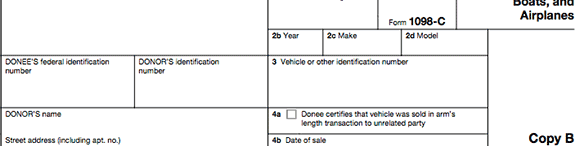

1098-Cフォーム

慈善団体(これにはボートや飛行機も含まれます)に車両を寄付すると、慈善団体から1098-Cを受け取ります。これらの車両は、しばしば貧しい人々に与えられるか、市場より低い価格で販売されます。このフォームは、あなたがその取引に参加していないことを確認します。ただし、車の価格が500ドル未満の場合、これらのフォームのいずれかを受け取れない場合があります。詳細については、フォーム1098-Cの指示をお読みください。.

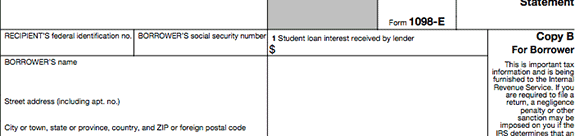

1098-Eフォーム

大学にお金を払うのは高価ですが、幸運なことに、あなたはあなたの人生の残りのように見えるかもしれないもののためにあなたが払うであろう利子に対して税控除を受けることができます。毎年、各学生ローンサービサーから、その年に支払った利息の詳細を記載した1098-Eを受け取ります。この利子は、収入要件を満たしている限り、1040年の収入から直接控除できます-項目化は不要です.

あなたが学校にいる間にすべてのローンが適格経費の支払いに使われている限り、あなたが控除できる利子の量に制限はありません。ただし、修正調整総所得(MAGI)が65,000〜80,000ドル(共同申告の場合は130,000〜160,000ドル)の場合、控除は段階的に廃止されます。 MAGIが75,000ドル以上(共同申告をする場合は155,000ドル以上)の場合、学生ローンの利子控除はできません。 MAGIの計算の詳細については、出版物970の第4章を参照してください。1年の間にあまり利息を支払わなかった場合、サービサーは1098-Eを送らないことがありますが、あなたが支払った金額の記録。わからない場合は、サービサーに電話して尋ね、税務ファイルに記録してください.

両親があなた(または他の誰かが)のためにあなたの名前で学生ローンを支払っている場合、そのお金は贈り物と見なされ、あなた自身の税金の利子を差し引くことができることに留意してください。ただし、ローンが他の人の名前である場合、その人が支払いを行っている限り、その人は利子控除を受ける権利があります.

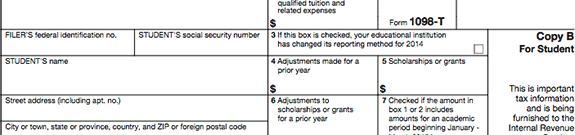

1098-Tフォーム

あなたが現在または扶養家族のいずれかが現在学校に通っている場合、学校は授業料およびその他の必要な教育費のために支払われたすべての料金の詳細を記載した1098-Tを年度末に送付します。このフォームを使用して、授業料と手数料の控除、生涯学習クレジット、アメリカの機会クレジットなどの教育関連の税額控除とクレジットを計算します.

フォームの金額には、事前に支払いを行った場合でも、学校に支払ったすべての金額が含まれます。支払いは、実際に支払われた年の税務フォームに表示されます。たとえば、冬に春学期の授業料を支払うと、前年の1098-Tに表示されます。これらの金額には、授業料の支払いのためにローンから使用されたお金、およびリスト大学の奨学金と助成金が別々に含まれます.

「大学の教科書」やその他の備品などの一部の費用は、一般的に1098-Tでは報告されませんが、教育税額控除または控除の請求には引き続き使用できます。ただし、経費は、それらを差し引くためにIRSによって適格な経費と見なされる必要があります.